La Dichiarazione non Finanziaria (DNF) è un documento che fornisce informazioni sulle politiche, le strategie e i risultati di un’azienda in relazione a questioni non finanziarie come la sostenibilità, l’etica, la diversità e l’inclusione.

Nel contesto della mobilità sostenibile, la DNF può fornire informazioni importanti sull’impatto ambientale dei trasporti dell’azienda, sulle misure adottate per ridurre le emissioni di gas serra e sulla sicurezza dei mezzi utilizzati dai dipendenti.

Per preparare una DNF sulla mobilità sostenibile, l’azienda può utilizzare i GRI standard.

La struttura dei GRI standard

I GRI Standards sono strutturati in serie di standard interconnessi, e servono per aiutare a redigere la DNF in base a principi riconosciuti internazionalmente che si basano su concetti di Impatto, materialità, due diligence e stakeholder engagement.

Possono essere utilizzati gratuitamente da tutte le aziende (pubbliche o private), di qualsiasi settore merceologico. Sono utilizzati dalle aziende che vogliono identificare, rendicontare il proprio impatto: Economico, Ambientale e Sociale e comunicare il proprio contributo allo sviluppo sostenibile.

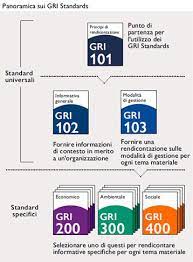

Possiamo dividere i GRI in due dimensioni, gli standard universali:

• GRI 101 | Principi di rendicontazione il punto di partenza per l’utilizzo dell’insieme dei GRI Standards.

• GRI 102 Informativa generale | informazioni di contesto su un’organizzazione e sulle sue pratiche di reporting di sostenibilità̀.

• GRI 103 Modalità̀ di gestione | informazioni su come un’organizzazione gestisce un tema materiale.

Gli standard specifici strutturati in serie: i GRI200, 300 e 400. Questi tre gruppi, sono utilizzati per rendicontare le informazioni sugli impatti di un’organizzazione correlati rispettivamente ai temi economici, ambientali e sociali.

La mobilità aziendale nella Dichiarazione non finaziaria

Per rendicontare la mobilità aziendale, nello specifico, si utilizzano KPI che fanno riferimento al GRI 302. Il GRI 302 si concentra sull’energia e sulle emissioni atmosferiche, comprese quelle generate dal parco auto dei dipendenti. Questo GRI standard richiede alle aziende di riportare le emissioni di inquinanti atmosferici come il biossido di azoto (NOx), gli ossidi di zolfo (SOx), le particelle (PN10 e PN 2,5) e altre sostanze clima alteranti come l’anidride carbonica (CO2).

Tutti i veicoli aziendali, siano essi beni strumentali o assegnati ad uso promiscuo ai dipendenti, rientrano nel GRI 302 scope1, ad eccezione dei veicoli e delle auto elettriche che rientrano nel GRI 302 scope 2. Il parco auto circolante utilizzato dai dipendenti per gli spostamenti casa/lavoro, così, come l’impatto dei veicoli di fornitori e clienti rientrano nel GRI 302 scope 3.

Per preparare una DNF sulla mobilità sostenibile, l’azienda potrebbe anche considerare l’adozione di politiche e pratiche per promuovere la sostenibilità dei trasporti, allargando sempre di più il campo anche agli aspetti che riguardano altri GRI.

Le aziende che hanno adottato il Piano Spostamento Casa Lavoro, ad esempio, potrebbero indicare i programmi di carpooling per ridurre il numero di veicoli in circolazione, le attività fatte per incentivare l’uso dei mezzi pubblici o dell’autotrasporto a zero emissioni, e per adottare veicoli elettrici o ibridi per il proprio parco auto.

In futuro si dovrebbero correlare i contenuti e i dati del PSCL con i GRI della DNF, con i quali l’azienda può promuovere la sostenibilità dei propri trasporti e comunicare in modo efficace la propria performance ambientale ai propri stakeholder.

5 esempi “pratici” di contenuti del Piano Spostamento Casa Lavoro, che potrebbero essere utili per la Dichiarazione Non Finanziaria

- Raccolta di dati affidabili: il PSCL dovrebbe prevedere la raccolta di dati affidabili sulle emissioni di gas serra generate dai trasporti casa-lavoro dei dipendenti. L’azienda dovrebbe adottare pratiche per migliorare la qualità dei dati e utilizzare strumenti tecnologici, come applicazioni per il tracciamento dei trasporti, per raccogliere informazioni sui viaggi dei propri dipendenti.

- Identificazione dei fattori di impatto: il PSCL dovrebbe prevedere l’identificazione dei fattori di impatto ambientale dei trasporti casa-lavoro dei dipendenti e stabilire obiettivi per ridurre le emissioni di gas serra. Ad esempio, il PSCL potrebbe prevedere l’adozione di politiche volte a ridurre il numero di veicoli in circolazione o promuovere l’uso di mezzi pubblici o di biciclette.

- Definizione di politiche e pratiche per la sostenibilità dei trasporti: il PSCL dovrebbe prevedere la definizione di politiche e pratiche per promuovere la sostenibilità dei trasporti casa-lavoro dei dipendenti. Ad esempio, il PSCL potrebbe incentivare l’uso di mezzi pubblici o di autotrasporto a zero emissioni, introdurre programmi di carpooling o adottare veicoli elettrici o ibridi per il proprio parco auto aziendale.

- Comunicazione trasparente: il PSCL dovrebbe prevedere la comunicazione trasparente delle politiche, strategie e risultati in materia di mobilità sostenibile. L’azienda dovrebbe fornire informazioni chiare e comprensibili sui propri obiettivi, sui progressi compiuti e sulle sfide incontrate, sia ai dipendenti che agli stakeholder esterni.

- Monitoraggio e reportistica regolari: il PSCL dovrebbe prevedere il monitoraggio regolare della performance ambientale e la gestione dei trasporti casa-lavoro dei dipendenti. L’azienda dovrebbe fornire report regolari sui propri progressi e sulle iniziative adottate per migliorare la sostenibilità dei propri trasporti. Ad esempio, il PSCL potrebbe contenere la pubblicazione di una relazione sulla mobilità sostenibile, correlando i GRI standard appropriati per presentare i propri dati in modo chiaro e trasparente.

Il PSCL e la Dichiarazione Non Finanziaria sono documenti di “comunicazione” e “strumenti di marketing”

In conclusione, la DNF nella parte che riguarda la mobilità sostenibile è un documento, che seppur non centrale, come la rendicontazione degli impatti che riguardano la produzione del business, fornisce tuttavia, informazioni sulla performance ambientale dell’azienda e sulle misure adottate per ridurre l’impatto dei propri trasporti e della mobilità aziendale sull’ambiente.

Utilizzando il PSCL, l’azienda può monitorare e comunicare in modo trasparente i propri progressi nella promozione della sostenibilità dei trasporti, aiutando così i propri stakeholder a prendere decisioni informate e a valutare l’impatto ambientale dell’azienda sulla società e sull’ambiente.